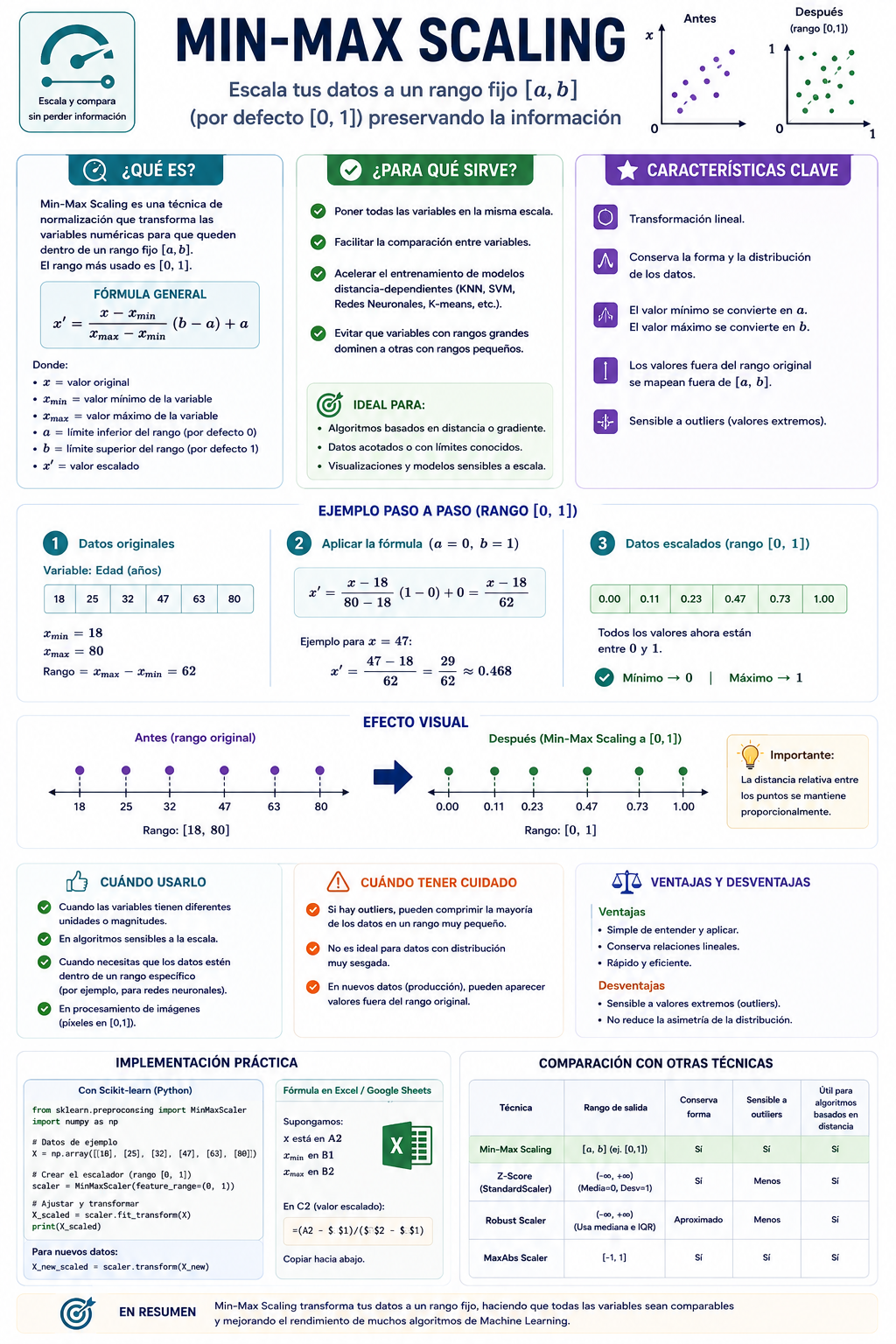

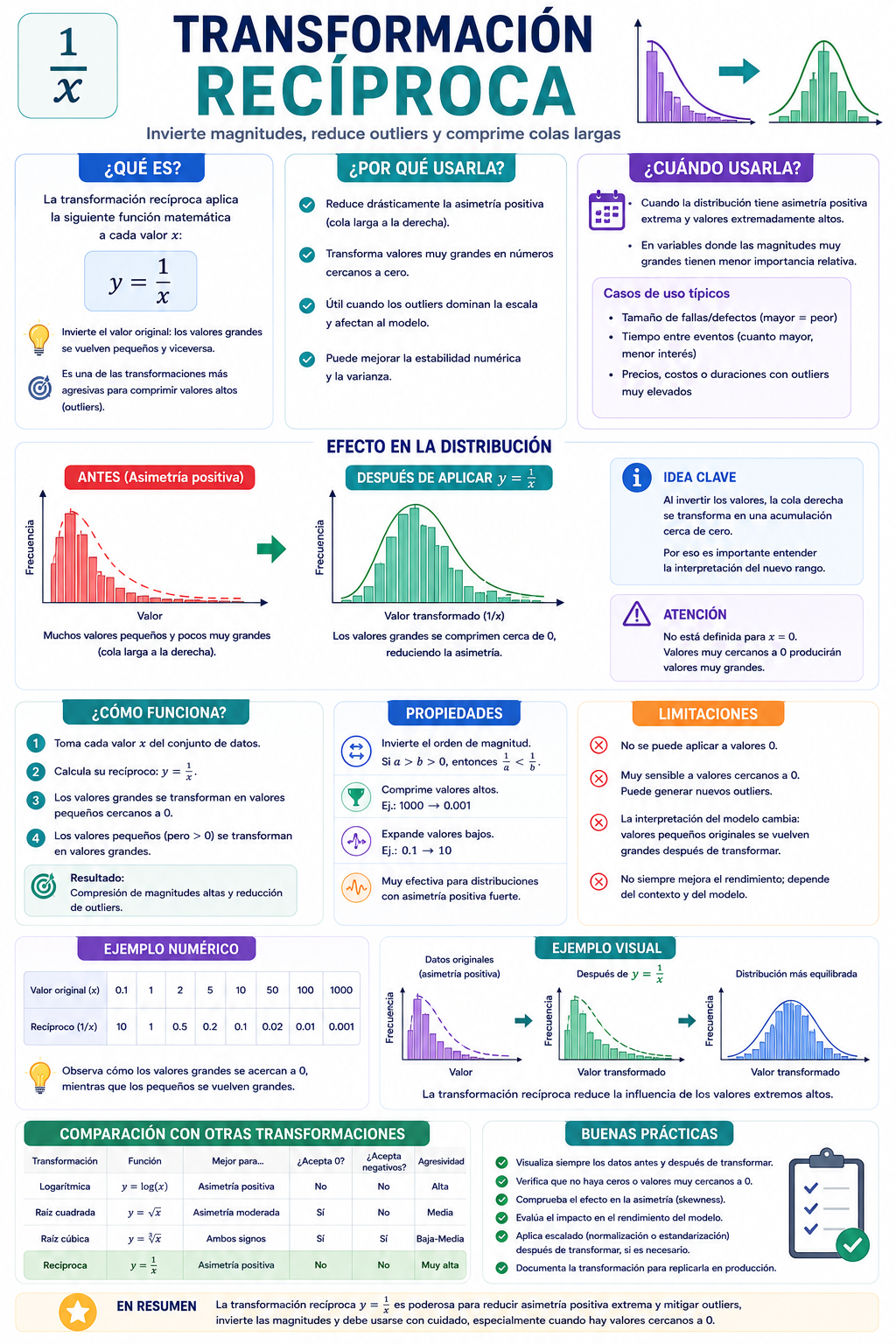

En los proyectos de Data Science y Machine Learning es común trabajar con variables que poseen escalas muy diferentes. Por ejemplo, una variable puede representar la edad de una persona con valores entre 18 y 90 años, mientras que otra puede representar ingresos anuales con valores que superan los cientos de miles de euros.

Estas diferencias de magnitud pueden generar problemas en numerosos algoritmos de aprendizaje automático, especialmente aquellos basados en distancias o gradientes. Para solucionar este problema se utilizan técnicas de escalado de datos, siendo una de las más populares el Min-Max Scaling.

Esta técnica transforma los valores de una variable para que se encuentren dentro de un rango específico, normalmente entre 0 y 1, preservando las relaciones relativas entre las observaciones.

¿Qué es Min-Max Scaling?

Min-Max Scaling, también conocido como Normalización Min-Max, es una técnica de escalado que transforma una variable numérica a un rango predeterminado. El rango más utilizado es (0, 1). Después de aplicar la transformación:

- El valor mínimo se convierte en 0.

- El valor máximo se convierte en 1.

- El resto de los valores se distribuye proporcionalmente entre ambos extremos.

Su objetivo principal es garantizar que todas las variables trabajen en la misma escala.

¿Cómo Funciona?

La técnica utiliza el valor mínimo y máximo de la variable para realizar una transformación lineal. La fórmula es:

$$x’ = \frac{x-x_{min}}{x_{max}-x_{min}}$$

Donde:

- x = valor original.

- xmin = valor mínimo de la variable.

- xmax = valor máximo de la variable.

- x’ = valor transformado.

El resultado siempre estará entre 0 y 1.

Ejemplo Práctico

Supongamos una variable de edades:

edad = [20, 30, 40, 50, 60]

edad_scaled = [0.00, 0.25, 0.50, 0.75, 1.00]Observamos que todos los valores quedan dentro del rango [0,1].

Escalado a Otros Rangos

Aunque normalmente se utiliza el rango [0,1], Min-Max permite escalar a cualquier intervalo. La fórmula general es:

$$x’ = a + \frac{(x-x_{min})(b-a)}{x_{max}-x_{min}}$$

Donde:

- a = límite inferior.

- b = límite superior.

Por ejemplo:

[-1,1]

[0,100]

[-5,5]¿Por qué es necesario escalar los datos?

Muchos algoritmos son sensibles a las magnitudes de las variables. Supongamos dos variables:

| Variable | Rango |

|---|---|

| Edad | 18 – 80 |

| Ingresos | 10.000 – 500.000 |

Sin escalado, la variable ingresos dominaría completamente los cálculos de distancia o los procesos de optimización. Min-Max elimina este problema al llevar ambas variables a la misma escala.

Beneficios de Min-Max Scaling

- Iguala la escala de las variables: todas las características trabajan dentro del mismo rango.

- Conserva las Relaciones Relativas: la distancia proporcional entre observaciones se mantiene.

- Fácil Interpretación: los valores transformados siempre pertenecen al rango especificado.

- Mejora la estabilidad numérica: muchos algoritmos convergen más rápido cuando las variables están escaladas.

- Compatible con redes neuronales: las funciones de activación suelen comportarse mejor cuando las entradas están normalizadas.

¿Cuándo Utilizar Min-Max Scaling?

- Es recomendable cuando se utilizan algoritmos basados en distancia, por ejemplo:

- K-Nearest Neighbors (KNN)

- K-Means

- DBSCAN

- Se entrenan redes neuronales: la normalización favorece la convergencia durante el entrenamiento.

- Se utiliza PCA: las variables deben encontrarse en escalas comparables.

- Existen diferencias importantes de magnitud entre las distintas características del dataset.

Ventajas

- Implementación sencilla: Requiere únicamente conocer el mínimo y máximo.

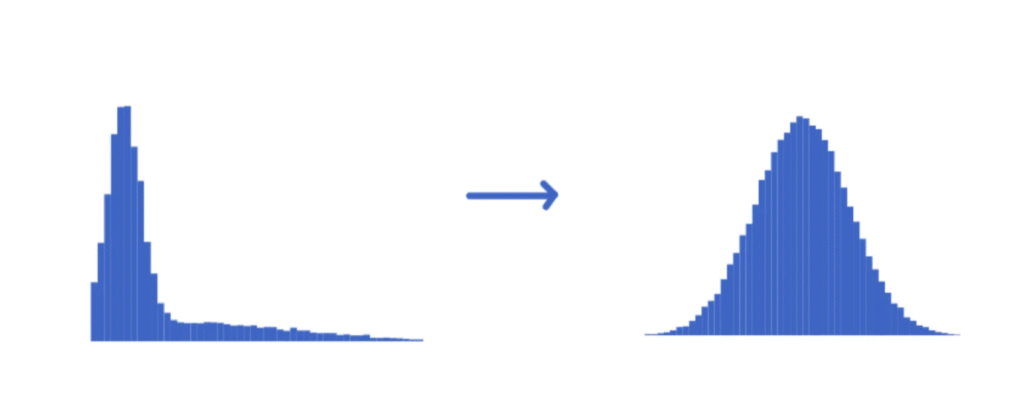

- Conserva la distribución original: No altera la forma de la distribución.

- Mantiene la proporcionalidad: Las relaciones entre observaciones permanecen intactas.

- Mejora muchos algoritmos: Especialmente los sensibles a la escala.

- Computacionalmente eficiente: Su coste de cálculo es muy bajo.

Desventajas

- Muy sensible a los outliers: Es su principal inconveniente. Si existe un valor extremo:(35, 5000). El máximo será 5000 y la mayoría de observaciones quedarán comprimidas cerca de cero.

- No reduce la asimetría: A diferencia de Box-Cox o Yeo-Johnson.

- No corrige la distribución: Simplemente cambia la escala.

- Dependencia de los datos de entrenamiento: Si aparecen nuevos valores fuera del rango original pueden generarse valores superiores a 1 o inferiores a 0.

Limitaciones

- No es robusto frente a outliers: Cuando existen valores extremos suele ser preferible: RobustScaler o Quantile Transformer

- No aproxima a una distribución normal: La forma de la distribución permanece igual.

- Puede requerir actualización: Cuando llegan nuevos datos con mínimos o máximos diferentes.

Aplicaciones en Data Science y Machine Learning

- K-Nearest Neighbors (KNN): Las distancias son el núcleo del algoritmo. Sin escalado, las variables con mayor rango dominan el cálculo.

- K-Means: Los centroides se calculan utilizando distancias euclidianas.

- Redes Neuronales: Ayuda a estabilizar gradientes, acelerar convergencia y mejorar entrenamiento.

- Support Vector Machines (SVM): La escala afecta directamente al hiperplano de separación.

- PCA (Principal Component Analysis): Los componentes principales son sensibles a la magnitud de las variables.

- Deep Learning: Es una práctica habitual antes del entrenamiento de modelos profundos.

Comparación con Otras Técnicas de Escalado

| Característica | Min-Max | StandardScaler | RobustScaler |

|---|---|---|---|

| Rango fijo | Sí | No | No |

| Sensible a outliers | Sí | Sí | No |

| Conserva distribución | Sí | Parcialmente | Parcialmente |

| Utiliza media | No | Sí | No |

| Utiliza mediana | No | No | Sí |

| Fácil interpretación | Alta | Media | Media |

Implementación en Python

Aplicación Básica con Scikit-Learn

from sklearn.preprocessing import MinMaxScaler

import pandas as pd

df = pd.DataFrame({

"edad": [20, 30, 40, 50, 60]

})

scaler = MinMaxScaler()

df["edad_escalada"] = scaler.fit_transform(df[["edad"]])

print(df)Escalado de varias variables

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

X_scaled = scaler.fit_transform(X)Escalado a un Rango Personalizado

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler(feature_range=(-1, 1))

X_scaled = scaler.fit_transform(X)Uso dentro de un Pipeline

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import MinMaxScaler

from sklearn.neighbors import KNeighborsClassifier

pipeline = Pipeline([

("scaler", MinMaxScaler()),

("model", KNeighborsClassifier())

])

pipeline.fit(X_train, y_train)

Esta es la forma recomendada para evitar problemas de data leakage durante el entrenamiento.

Buenas Prácticas

- Ajustar el escalador únicamente con los datos de entrenamiento.

- Aplicar la misma transformación a los datos de prueba.

- Analizar previamente la presencia de outliers.

- Integrar el escalado dentro de un Pipeline.

- Comparar su rendimiento con StandardScaler y RobustScaler.

Conclusión

Min-Max Scaling es una de las técnicas de escalado más utilizadas en Machine Learning debido a su simplicidad y eficacia. Su objetivo es transformar las variables numéricas a un rango específico, normalmente entre 0 y 1, permitiendo que todas las características contribuyan de manera equilibrada al entrenamiento del modelo.

Aunque presenta limitaciones importantes frente a valores atípicos, sigue siendo una excelente opción para algoritmos basados en distancia, redes neuronales y métodos de reducción de dimensionalidad. Utilizado correctamente, Min-Max Scaling constituye un paso fundamental dentro de cualquier pipeline moderno de preparación de datos.

{kind=link}